Face à la recrudescence des vagues de chaleur, la lutte contre les logements énergivores ne se limite plus au froid hivernal. Le ministère de la Transition écologique a confirmé en juin 2025 qu’il envisage d’intégrer la notion de « confort d’été » dans la définition des passoires thermiques.

Face à la recrudescence des vagues de chaleur, la lutte contre les logements énergivores ne se limite plus au froid hivernal. Le ministère de la Transition écologique a confirmé en juin 2025 qu’il envisage d’intégrer la notion de « confort d’été » dans la définition des passoires thermiques.

👉 Ainsi, à partir de janvier 2030, certains logements trop chauds l’été pourraient être interdits à la location, comme c’est déjà le cas pour les passoires énergétiques classées G ou F au DPE. Cela concernerait potentiellement plusieurs centaines de milliers de logements, notamment dans le sud de la France ou en zones urbaines denses.

Une proposition de loi transpartisane, dite « Zéro logement bouilloire », portée par 7 groupes parlementaires et la Fondation pour le logement des défavorisés, doit être déposée à l’été 2025.

Principales mesures :

| Mesure envisagée | Échéance | Impact |

|---|---|---|

| Intégration du confort d’été dans le DPE | Dès 2026 | Ajustement des notes DPE selon la surchauffe estivale |

| Interdiction de louer les logements jugés « bouilloires thermiques » | À partir de 2030 | Impact majeur pour propriétaires bailleurs |

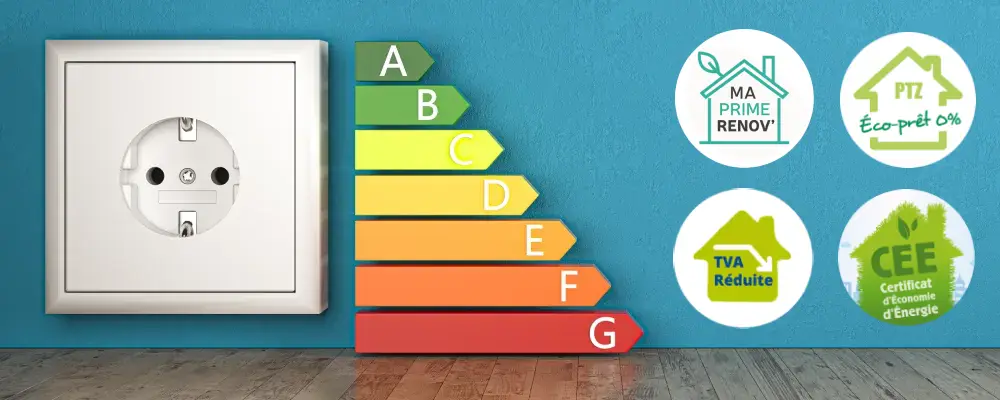

| Extension des aides à la rénovation pour le confort d’été | 2025–2027 | MaPrimeRénov’ et dispositifs locaux bonifiés |

Ces mesures couvrent l’analyse du logement, les obligations normatives, et la facilitation des adaptations pratiques.

Chiffres récents, l’ampleur du phénomène :

Chiffres récents, l’ampleur du phénomène :

• 1 logement sur 3 serait aujourd’hui une bouilloire thermique.

• 42 % des Français ont souffert de la chaleur chez eux en 2024.

• 3 700 décès liés à la chaleur en 2024.

• Seulement 20 % des logements présentent un confort d’été « bon » dans le DPE.

• Les jeunes (< 25 ans) seraient particulièrement touchés : 71 % signalent des inconforts thermiques estivaux.

Témoignages : un quotidien à 30 °C à l’intérieur

Marie, locataire à Marseille : « Même la nuit, il fait 28 °C à l’intérieur… et je n’arrive pas à dormir sans ventilateur. » (Source : France 3 Provence)

Jean, propriétaire en zone urbaine : « J’ai compté 40 °C dans mon grenier… le ventilateur ne suffit pas. Je pense même revendre, c’est insupportable. » (Source : Forum immobilier)

Sarah, micro-locataire à Toulouse : « On finit dans le salon pour dormir, ou chez des amis. L’été, chez nous, c’est une fournaise. » (Source : Réseaux sociaux)

Ces témoignages montrent que la situation n’est pas isolée et dépasse largement le simple inconfort.

Le diagnostic de performance énergétique (DPE) a été récemment mis à jour. Depuis 2024, il prend davantage en compte le confort d’été pour refléter la capacité d’un logement à rester vivable lors des fortes chaleurs.

Le diagnostic de performance énergétique (DPE) a été récemment mis à jour. Depuis 2024, il prend davantage en compte le confort d’été pour refléter la capacité d’un logement à rester vivable lors des fortes chaleurs.

Ce critère influe désormais sur la note globale du DPE, et peut peser sur :

• La mise en location.

• L’attractivité d’un bien sur le marché.

• Les obligations de travaux à venir.

🔎 À noter : un logement classé C en hiver peut être déclassé à D ou E si le confort d’été est très mauvais.

Au Pays basque, les vagues de chaleur sont plus fréquentes et longues. De nombreux logements anciens, notamment dans les centres historiques de Bayonne, Biarritz ou Saint-Jean-Pied-de-Port, ont une faible inertie thermique.

Au Pays basque, les vagues de chaleur sont plus fréquentes et longues. De nombreux logements anciens, notamment dans les centres historiques de Bayonne, Biarritz ou Saint-Jean-Pied-de-Port, ont une faible inertie thermique.

Selon une enquête menée par l’agglomération de la CAPB (Communauté d’Agglomération du Pays Basque), près de 30 % des logements construits avant 1975 sont mal adaptés aux nouvelles chaleurs estivales.

Les conséquences sur le marché sont notables :

• Diminution de l’intérêt pour les biens sans isolation ou sans extérieurs végétalisés.

• Renforcement de la valeur des biens rénovés ou équipés en solutions de confort d’été (volets, brise-soleil, végétalisation, etc.).

• Hausse des demandes d’expertise thermique lors des ventes.

En parallèle, la Communauté d’Agglomération du Pays Basque soutient activement la rénovation énergétique avec un axe « confort d’été » renforcé :

• Un dispositif d’accompagnement gratuit « Coach Rénov’ » pour les propriétaires

• Des aides bonifiées pour l’isolation des toitures et façades plein sud.

• Un programme pilote de végétalisation de façades dans le centre de Bayonne.

Des communes comme Biarritz ou Urrugne expérimentent également des incitations à la végétalisation en cœur de ville.

Le Pays Basque n’est pas un simple décor. C’est un territoire historique et culturel transfrontalier, dont l’identité s’est construite au fil des siècles autour :

Le Pays Basque n’est pas un simple décor. C’est un territoire historique et culturel transfrontalier, dont l’identité s’est construite au fil des siècles autour : 🏘️ Une tension entre attractivité et préservation

🏘️ Une tension entre attractivité et préservation ✨ Intégration réussie : quelques exemples inspirants

✨ Intégration réussie : quelques exemples inspirants Mon métier, tel que je l’envisage, va bien au-delà de la transaction.

Mon métier, tel que je l’envisage, va bien au-delà de la transaction.

🌐 Le contexte : des cryptos de plus en plus concrètes

🌐 Le contexte : des cryptos de plus en plus concrètes 🛡️ Un parcours client sécurisé et encadré

🛡️ Un parcours client sécurisé et encadré

Le

Le  Un vendeur avisé sait que le DPE influence :

Un vendeur avisé sait que le DPE influence :

1️⃣ Réaliser les travaux avant la mise en vente.

1️⃣ Réaliser les travaux avant la mise en vente. Situation : maison de 110 m² classée F à Bayonne, avec chauffage au fioul, isolation médiocre.

Situation : maison de 110 m² classée F à Bayonne, avec chauffage au fioul, isolation médiocre. Avec des taux d’intérêt qui oscillent autour de 3% en moyenne, le crédit bancaire est la solution la plus utilisée pour financer un achat immobilier.

Avec des taux d’intérêt qui oscillent autour de 3% en moyenne, le crédit bancaire est la solution la plus utilisée pour financer un achat immobilier. Bonne nouvelle pour les primo-accédants :

Bonne nouvelle pour les primo-accédants :  Certaines entreprises proposent encore le prêt Action Logement pour les salariés du secteur privé. Il peut atteindre jusqu’à 40 000 € à taux réduit.

Certaines entreprises proposent encore le prêt Action Logement pour les salariés du secteur privé. Il peut atteindre jusqu’à 40 000 € à taux réduit. En 2025, acheter un bien avec des cryptomonnaies devient de plus en plus accessible, notamment dans certaines régions avant-gardistes.

En 2025, acheter un bien avec des cryptomonnaies devient de plus en plus accessible, notamment dans certaines régions avant-gardistes. Pour optimiser la fiscalité ou préparer une transmission, acheter via une SCI ou en nue-propriété peut être judicieux.

Pour optimiser la fiscalité ou préparer une transmission, acheter via une SCI ou en nue-propriété peut être judicieux.

Avant de faire un choix, il est essentiel de comprendre pourquoi le mandat simple, malgré sa souplesse apparente, représente un véritable frein à la réussite de votre vente.

Avant de faire un choix, il est essentiel de comprendre pourquoi le mandat simple, malgré sa souplesse apparente, représente un véritable frein à la réussite de votre vente. 1. 🌐 Diffusion ultra‑large :

1. 🌐 Diffusion ultra‑large :

Les frais de notaire désignent l’ensemble des frais d’acquisition d’un bien immobilier.

Les frais de notaire désignent l’ensemble des frais d’acquisition d’un bien immobilier. Pour bénéficier des frais réduits, la maison doit être considérée comme neuve au sens fiscal.

Pour bénéficier des frais réduits, la maison doit être considérée comme neuve au sens fiscal. Vous pouvez bénéficier de frais réduits si vous achetez :

Vous pouvez bénéficier de frais réduits si vous achetez : Même si la maison est récente, les frais restent élevés dans les situations suivantes :

Même si la maison est récente, les frais restent élevés dans les situations suivantes : Si vous achetez un terrain nu et que vous faites construire ensuite, vous payez :

Si vous achetez un terrain nu et que vous faites construire ensuite, vous payez :